Erbschaftsteuer im Detail – Ein Überblick

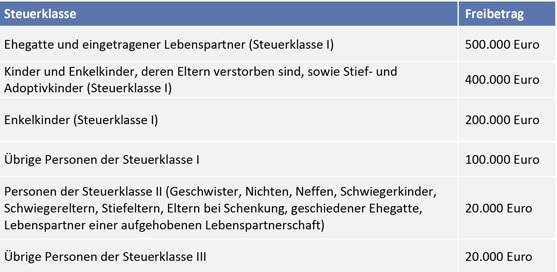

Welche Freibeträge und Steuersätze gibt es?

Ehegatten und Kinder zahlen je nach Höhe der Erbschaft zwischen 7 und 30 Prozent an den Fiskus, bei nicht verwandten Personen sind dies schon 30 bis 50 Prozent.

Wie oft können die Freibeträge genutzt werden?

Die Freibeträge lassen sich alle 10 Jahre nutzen.

Was gilt bei Immobilien?

Immobilien werden je nach Art der Immobilie (Einfamilienhaus, Mietwohngrundstück, Geschäftsgrundstück etc.) entweder im Vergleichswertverfahren (gibt es vergleichbare Immobilienpreise), im Ertragswertverfahren (Berechnung des Wertes anhand der Mieterträge) oder im Sachwertverfahren (Ermittlung des Wertes anhand des Standards der Immobilie) bewertet. Ehegatten, eingetragenen Lebenspartner und Kinder können ein zu eigenen Wohnzwecken genutztes Haus oder Wohnung (bei Übertragung auf Kindern bis zu 200 qm) steuerfrei vererbt werden, sofern die Eigennutzung nach Erbfall 10 Jahre bestehen bleibt. Wird die Selbstnutzung innerhalb von 10 Jahren aufgegeben, entfällt die Steuerbefreiung rückwirkend. Bei Vermietungsobjekten wird ein Bewertungsabschlag von 10% gewährt.

Was gilt bei Betriebsvermögen?

Für die Übertragung von Betriebsvermögen gelten besondere Vorschriften. Hier gibt es Verschonungsregeln, die im optimalen Fall eine komplette Steuerbefreiung zur Folge haben. Da das Bundesverfassungsgericht die ursprünglichen Regelungen für verfassungswidrig erklärt hatte, hat der Gesetzgeber neue Regelung ab dem 01.07.2016 eingeführt.

Was gilt bei Gütertrennung?

Ehegatten oder eingetragene Lebenspartner verlieren bei Vereinbarung der Gütertrennung die Möglichkeit, im Erbfall, vom steuerfreien Zugewinnausgleich zu profitieren. Dies kann dadurch verhindert werden, dass der Güterstand wieder geändert wird, entweder in die Zugewinngemeinschaft oder in die sog. modifizierte Zugewinngemeinschaft, bei der lediglich Teile des Vermögens dem Zugewinn unterliegen.

Was ist ein Berliner Testament?

Ehegatten können sich in ihrem gemeinschaftlichen Testament nicht nur gegenseitig zum Alleinerben einsetzen, sondern auch bereits bestimmen, wer dann Erbe des Überlebenden sein wird. Durch das Berliner Testament kann sichergestellt werden, dass das gemeinsame Vermögen zunächst beim Überlebenden verbleibt und dann nach dessen Ableben auf den gemeinsam bestimmten Dritten (z.B. die Abkömmlinge) übergeht. Durch ein Berliner Testament kann es zudem zu einer höheren Steuer kommen, da eventuell Freibeträge und Steuersätze nicht optimal genutzt werden können.

Was versteht man unter Kettenschenkungen?

Innerhalb der Familie können durch sog. hintereinander gereihte Schenkungen die Freibeträge optimal ausgenutzt werden, um Vermögen zu Lebzeiten steuerfrei zu übertragen.

Was ist bei Auslandsvermögen zu berücksichtigen?

Bei der Immobilie oder dem Konto im Ausland muss geprüft werden, ob neben dem deutschen auch das ausländische Finanzamt auf das Vermögen zugreifen will und wie eine Doppelbesteuerung vermieden werden kann. Häufig kann es bei Auslandsvermögen zu einer doppelten Besteuerung kommen. Bei der Erfassung von Auslandsvermögen prüfen wir im Rahmen der Erbschaftsteuererklärung, ob ein Doppelbesteuerungsabkommen mit dem Belegenheitsstaat besteht und welcher Staat das Besteuerungsrecht hat. Darüber hinaus prüfen wir für Sie, ob im Ausland gezahlte Erbschaftsteuer auf die deutsche Erbschaftsteuer anrechenbar ist.

Aus unserem Wissensportal: Schenkungssteuer sparen | Negative Einkünfte des Erblassers aus Drittstaaten

Zurück