Das Baukindergeld ist da: Die Voraussetzungen und die richtige Antragstellung im Überblick

Damit Familien mit Kindern das eigene Zuhause leichter finanzieren können, gewährt der Staat mit dem neuen Baukindergeld einen Zuschuss, der nicht zurückgezahlt werden muss. Ein Antrag kann seit dem 18.9.2018 gestellt werden. Wichtige Aspekte werden anhand der Informationen der KfW vorgestellt.

Voraussetzungen

Damit die Förderung gelingt, müssen Familien mit Kindern und Alleinerziehende diese Voraussetzungen erfüllen:

Im Haushalt leben Kinder unter 18 Jahren, für die Kindergeld gewährt wird.

Der Kaufvertrag (für ein neues/bestehendes Haus oder für eine Eigentumswohnung) wurde frühestens am 1.1.2018 unterzeichnet. Bei einem Bau in Eigenregie darf die Baugenehmigung ebenfalls nicht vor dem 1.1.2018 erteilt worden sein.Das neue Zuhause ist die einzige Wohnimmobilie und sie befindet sich in Deutschland.

Das Haushaltseinkommen beträgt max. 90.000 EUR pro Jahr bei einem Kind. Für jedes weitere begünstigte Kind erhöht sich das Haushaltseinkommen um jeweils 15.000 EUR.

Beachten Sie | Als Haushaltseinkommen gilt das zu versteuernde Einkommen des Antragstellers und ggf. des Ehe- oder Lebenspartners oder des Partners aus eheähnlicher Gemeinschaft. Relevant ist das Durchschnittseinkommen des vorletzten und vorvorletzten Jahres vor der Antragstellung. Für Anträge in 2018 zählt also das Einkommen von 2016 und 2015.

Förderhöhe

Der jährliche Zuschuss beträgt 1.200 EUR pro Kind und wird maximal 10 Jahre lang gewährt. Dies setzt jedoch voraus, dass das Eigenheim in dieser Zeit für eigene Wohnzwecke genutzt wird.

Entscheidend ist die Situation am Tag der Antragstellung. Das bedeutet z. B., dass das volle Baukindergeld auch für ein Kind gewährt wird, das am Tag nach der Antragstellung 18 Jahre alt wird. Kein Baukindergeld wird hingegen für Kinder gezahlt, die nach der Antragstellung geboren werden.

Förderdauer

Neubauten sind begünstigt, wenn die Baugenehmigung zwischen dem 1.1.2018 und dem 31.12.2020 erteilt wurde. Beim Erwerb von Neu- oder Bestandsbauten muss der notarielle Kaufvertrag zwischen dem 1.1.2018 und dem 31.12.2020 unterzeichnet worden sein.

Die KfW macht jedoch eine Einschränkung: „Für das Baukindergeld stehen Bundesmittel in festgelegter Höhe zur Verfügung. Wir können den Zuschuss so lange zusagen, wie Mittel vorhanden sind. Sobald Sie Ihren Antrag gestellt haben, ist das Baukindergeld bis zu unserer finalen Prüfung für Sie reserviert.“

Antragstellung

Anträge können seit dem 18.9.2018 ausschließlich online unter www.kfw.de/info-zuschussportal gestellt werden.

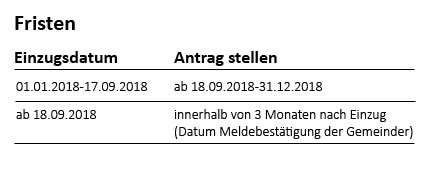

Der Antrag ist nicht im Vorfeld, sondern erst nach dem Einzug online zu stellen. Folgende Fristen sind einzuhalten:

Quelle | BFH-Urteil vom 11.12.2018, Az. III R 26/18, unter www.iww.de, Abruf-Nr. 207682; PM BFH Nr. 13 vom 13.3.2019